Ketentuan perpajakan di Indonesia yang menganut sistem self assessment memberikan kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang seharusnya terutang berdasarkan peraturan perundang-undangan perpajakan. Oleh karena nya, budaya kesadaran dan kepatuhan atas kewajiban pajak tentu harus berjalan secara simultan dengan penegakan hukum perpajakan.

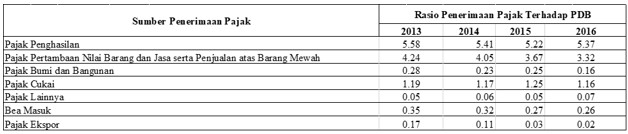

Bahwa sebagai refrensi bersama, rasio penerimaan pajak terhadap produk domestik bruto (PDB) sejak tahun 2013 – 2014 tergolong cukup rendah, dikutip dari website Badan Pusat Statistik Indonesia (BPS) mencatat, yaitu sebagai berikut :

Tabel 1.1

Realisasi Penerimaan Pajak Terhadap Produk Domestik Bruto Tahun 2013 – 2016

Berdasarkan tabel diatas, dapat dilihat bahwa sejak tahun 2013 sampai dengan tahun 2016 tidak ada pertumbuhan yang signifikan terkait rasio penerimaan pajak terhadap PDB di Indonesia, sedangkan dikutip data dari World Development Indicator, pertumbuhan PDB di Indonesia pada kurun waktu tersebut tergolong cukup baik, yaitu sebagai berikut :

Tabel 1.2

Pertumbuhan Produk Domestik Bruto Tahun 2013 – 2016

| PDB 2010 – 2016

(Miliar US Dollar) |

Pertumbuhan

|

Laju Majemuk Pertumbuhan | |

| 2016 | 9.443.034.4 | 5% | 4.88% |

| 2015 | 8.982.511.9 | 4.9% | 4.65% |

| 2014 | 8.564.866.0 | 5% | 4.77% |

| 2013 | 8.156.497.8 | 5.6% | 5.26% |

Apabila melihat kedua tabel diatas, pada periode tersebut kontribusi penerimaan pajak dirasa belum produktif, tentu banyak faktor yang mempengaruhi hal tersebut, salah satunya adalah adanya wajib pajak yang tidak melaporkan pajak dan tidak melaporkan objek dari pajak itu sendiri.

Kemudian, untuk memenuhi kebutuhan penerimaan pajak yang maksimal tentu diperlukan kesadaran dan kepatuhan dari masyarakat, sehingga pada tanggal 1 Juli tahun 2016 pemerintah telah mengeluarkan Undang – Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak (UU tax amnesty) yang pada pokoknya terdiri dari 13 (tiga belas) bab dan berisi 25 Pasal.

Kemudian penting untuk menjadi perhatian bersama terkait apa yang dimaksud Pengampunan Pajak sebelum masuk kedalam ketentuan – ketentuan yang mengatur didalam UU tax amnesty, bahwa Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang dengan cara mengungkap harta dan membayar uang tebusan, sehingga tidak dikenai sanksi administrasi dan sanksi pidana di bidang perpajakan.

Sesuai dengan tujuan dari lahirnya Undang – Undang tersebut yang khususnya dimaksudkan untuk mendorong penerimaan Negara yang bersumber dari perpajakan, bahwa dengan adanya UU Tax Amnesty wajib pajak (orang dan/atau badan) mendapatkan perlakuan khusus yaitu penghapusan pajak yang seharusnya terutang namun dengan mekanisme tertentu wajib pajak tersebut tidak dikenakan sanksi baik administrasi dan sanksi pidana.

Adapun wajib pajak harus melakukan pengungkapan harta yang dimilikinya melalui surat pernyataan kepada Menteri yang disampaikan ke kantor Direktorat Jenderal Pajak tempat wajib pajak terdaftar dan kemudian harus ditandatangani oleh pribadi dari wajib pajak (dalam hal perorangan), namun bila wajib pajak adalah badan hukum surat pernyataan tersebut harus ditandatangani oleh pemimpin tertinggi berdasarkan akta pendirian badan hukum atau anggaran dasar terakhir, namun apabila dikuasakan, penerima kuasa harus melampirkan surat kuasa.

Selanjutnya, surat pernyataan tersebut selain memuat informasi mengenai identitas wajib pajak, harta, utang, nilai harta bersih dan penghitungan uang tebusan, surat pernyataan tersebut juga harus dilampiri dengan :

- Bukti pembayaran uang tebusan (dibayarkan melalui Bank Persepsi);

- Bukti pelunasan tunggakan pajak;

- Daftar rincian harta beserta informasi kepemilikan harta yang dilaporkan;

- Daftar utang serta dokumen pendukung;

- Bukti pelunasan pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi wajib pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan.

- Foto copy SPT PPh terakhir.

Namun, selain syarat formil tersebut diatas, wajib pajak itu sendiri juga harus memenuhi beberapa persyaratan, yaitu :

- Memiliki nomor pokok wajib pajak (NPWP);

- Membayar uang tebusan (dibayar lunas ke Bank Persepsi) ;

- Melunasi seluruh tunggakan pajak;

- Melunasi pajak yang tidak atau kurang dibayar atau melunasi pajak yang seharusnya tidak dikembalikan bagi wajib pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan;

- Menyampaikan SPT PPh terakhir bagi wajib pajak yang telah memiliki kewajiban menyampaikan surat pemberitahuan tahunan pajak penghasilan; dan

- Mencabut permohonan (bila ada atau sedang dalam proses) :

- Pengembalian kelebihan pembayaran pajak;

- Pengurangan atau penghapusan sanksi administrasi perpajakan dalam surat ketetapan pajak dan/atau surat tagihan pajak yang di dalamnya terdapat pokok pajak yang terutang;

- Pengurangan atau pembatalan ketetapan pajak yang tidak benar;

- Keberatan;

- Pembetulan atas surat ketetapan pajak dan surat keputusan;

- Banding;

- Gugatan; dan/atau

- Peninjauan kembali dalam hal wajib pajak sedang mengajukan permohonan dan belum diterbitkan surat keputusan atau putusan.

Setelah semua syarat – syarat tersebut dipenuhi, sebelum menyampaikan surat pernyataan dan lampiran nya, wajib pajak akan meminta penjelasan terlebih dahulu tentang pengisian dan kelengkapan dokumen lampiran tersebut yang selanjutnya wajib pajak akan memperoleh tanda terima, yang kemudian wajib pajak diharuskan membayar uang tebusan melalui Bank Persepsi dan menyampaikan surat pernyataan beserta lampiran nya, yang kemudian dalam jangka waktu maksimal 10 (sepuluh) hari kerja terhitung sejak tanggal diterima dokumen tersebut menteri atau pejabat terkait akan menerbitkan surat keterangan.

Namun apabila terdapat kesalahan tulis dan/atau hitungan, menteri atau pejabat terkait akan menerbitkan surat pembetulan atas surat keterangan. Mohon dicatat, apabila dalam kurun waktu 10 (sepuluh) hari surat keterangan tidak diterbitkan, dalam kata lain permohonan pengampunan pajak telah diterima.

Adapun beberapa manfaat yang diperoleh wajib pajak dengan mengajukan permohonan pengampunan pajak, melalui surat keterangan yang diterbitkan oleh Direktorat Jenderal Perpajakan Indonesia wajib pajak memperoleh fasilitas keuntungan, yaitu :

- Penghapusan pajak terutang yang belum diterbitkan ketetapan pajak, tidak dikenai sanksi administrasi perpajakan, dan tidak dikenai sanksi pidana di bidang perpajakan, untuk kewajiban perpajakan dalam masa pajak, bagian tahun pajak dan tahun pajak sampai dengan akhir tahun pajak terakir;

- Penghapusan sanksi administrasi perpajakan berupa bunga, atau denda, untuk kewajiban perpajakan dalam masa pajak, bagian tahun pajak, dan tahun pajak, sampai dengan akhir tahun pajak berakhir;

- Tidak dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan tindak pidana di bidang perpajakan, atas kewajiban perpajakan dalam masa pajak, bagian tahun pajak, dan tahun pajak sampai dengan akhir tahun pajak terakhir; dan

- Penghentian pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan tindak pidana di bidang perpajakan, dalam hal wajib pajak sedang dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan tindak pidana di bidang perpajakan atas kewajiban perpajakan, sampai dengan akhir tahun pajak terakhir, yang sebelumnya telah ditangguhkan.

Berdasarkan penjelasan – penjelasan diatas, ditinjau dari benefit yang diperoleh oleh wajib pajak dan mengingat sanksi yang akan diterima atas pelanggaran perpajakan yaitu berupa denda, bunga, dan pidana sudah seharusnya wajib pajak yang memiliki pajak terutang mengajukan permohonan untuk melakukan penghapusan pajak terutang.

Oleh karena itu, mengingat resiko dan konsekuensi hukum yang akan diterima oleh wajib pajak atas pelanggaran perpajakan yang cukup besar, sebaiknya konsultasikan aktivitas usaha anda di Bizlaw dan Biztax.

Baca juga: Pajak Saat Beli Tanah